- Los valores actuales son una clara expresión de lo inflado que se encuentra el mercado actual, dice Mariano Capellino, CEO de Inmsa Real Estate Investments

- El incremento de precios residencial interanual a marzo 2022 fue del 20,9% anual en USA y del 31,4% anual en Florida

- Cuando las tasas suben, los inmuebles suelen bajar porque se le exigen mayor retorno para competir con otras opciones

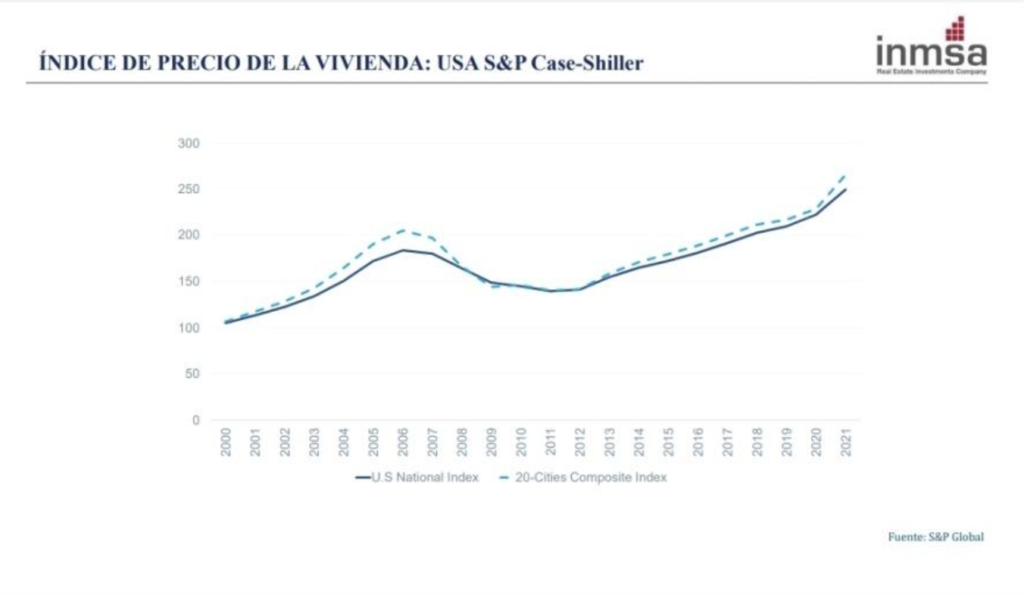

El 2007 es recordado como el año del gran boom inmobiliario en EE.UU., tanto así que para nombrarlo se recurre a la expresión «la burbuja de 2007». Si bien esos valores parecían imbatibles, la conjunción de ciertas variables viabilizaron otra situación extraordinaria que comenzó a evidenciarse en 2021 y parece afianzarse iniciando el 2022, pero la coyuntura da indicios de riesgos, dice una columna de opinión de Mariano Capellino, CEO de Inmsa Real Estate Investments.

Los gráficos presentados a continuación muestran el valor alcanzado por las propiedades en los recortes temporales entre 2020 y 2021, muy por encima del valor máximo alcanzado en la burbuja de 2007. Estos valores son una clara expresión de lo inflado que se encuentra el mercado actual.

Los activos comerciales (oficinas, industrias, retails, multifamily y hoteles), se encuentran en promedio 52,8% por encima del 2007 y aún subido en el último año en promedio un 16,1% anual.

Las viviendas, por su parte, superaron en un 55% los máximos alcanzados en la burbuja 2007, también alcanzaron una variación anual del 16,8% en 2021.

Este fenómeno ocurrió por la baja de tasas del 2019 que trajo como consecuencia una oleada de inversiones, sumado esto a los efectos de la pandemia (el ahorro «forzoso» de alguna manera) y a la enorme emisión de moneda (un 25% del total del circulante), generó un flujo de capital extraordinario. La capacidad adquisitiva junto a las bajas tasas provocaron un boom inmobiliario con activos creciendo anualmente en una proporción inusitada. Tal como muestran los gráficos, muy por encima de la burbuja anterior, agrega Capellino.

Adicionalmente datos recientes revelan que el incremento de precios residencial interanual a marzo 2022 fue del 20,9% anual en USA y del 31,4% anual en Florida.

Ante la actual suba de tasas es altamente probable que se produzca un freno en la escalada de los valores del mercado y hasta una posible corrección de precios.

Así como cuando bajan las tasas, los inmuebles suben, pues hay más intención de compra por accesibilidad para los usuarios y un mayor atractivo por el incremento en la rentabilidad para inversores. Cuando las tasas suben, los inmuebles suelen bajar porque se le exigen mayor retorno para competir con otras opciones, como por ejemplo los bonos del tesoro, que recientemente el rendimiento subió del 2% al 3% anual y se espera que se siga incrementando los próximos meses.

La suba de tasas es claramente una variable que corrige los precios. “Quienes nos dedicamos a analizar los ciclos de mercados, estamos pendientes de los indicadores que advierten que la burbuja puede pincharse en cualquier momento, aunque es importante destacar que en esta ocasión existen otras fuerzas que hacen de contrapeso y que están deteniendo al menos por ahora, la corrección de precios, algunas de ellas son: alta inflación, incrementos de costos en la construcción, fuerte demanda existente por parte de los compradores, bajo nivel de inventario, exceso de liquidez, temor a que continue la suba de tasas, etcétera”, reflexiona el CEO de Inmsa .

Si se revisan datos recientes se puede ver que algunos indicadores empiezan a dar algunas señales de enfriamiento del mercado, el inventario se redujo tan sólo en un 3% en abril, el 17% de los vendedores han bajado el precio en abril para poder vender, el volumen de ventas interanual bajó -4.5% anual en abril y abril en relación a marzo, 15% debajo, agrega el experto.

En conclusión, el ciclo está en la etapa final de expansión. Estamos más cerca de la corrección, que de que continúen las subas y si lo hicieran será por corto plazo, entendemos que la corrección será heterogénea y como siempre afectará a algunos segmentos de activos más que a otros. Llegó el momento de salida ya que cuando todos quieran salir, en la puerta no habrá lugar para todos.